My Home Direct -TOP > ビバ!マイホームめもブログ > (税金)住宅購入と贈与税 (親子編) > 遺産相続の前借り? 制度の特例で > 注意点(図解)

住宅購入と贈与税 (親子編) /遺産相続の前借り制度の特例(注意点)

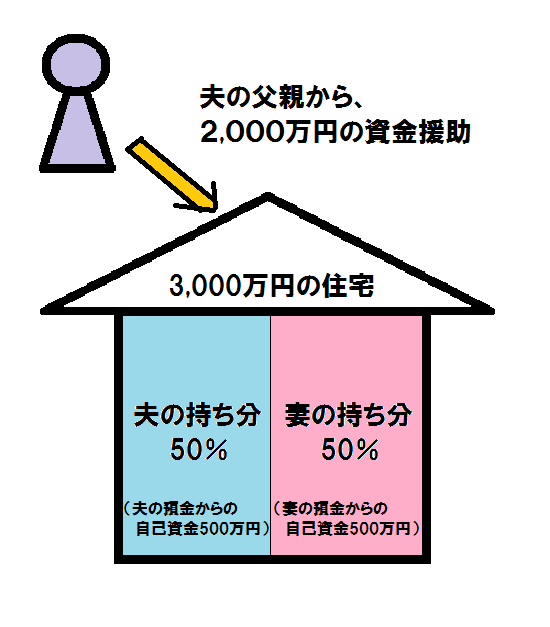

注意点詳細

この場合、夫婦の預貯金からの自己資金合計を除くと、住宅取得費用の残り2,000万円を夫の父親からの資金援助にてカバーされているが、ただ、この住宅の名義は夫50%、妻50%の共有名義になっておりますため、夫の父親からの2,000万円の資金援助はどう考えても夫の持ち分に対して1,000万円、妻の持ち分に対して1,000万円の資金援助と見なされるため、、

夫側に関しましては、夫はその父親の推定相続人と考えられますので〜 相続時精算課税制度を活用した贈与税を節税した資金提供が受けられますが、

妻側に関しては、その夫の父親の推定相続人ではありませんので、この夫の父親からの1,000万円に対しては相続時精算課税制度を活用する事は出来ませんので〜 予め十分にご注意のほどを。

つまり、その1,000万円は一般的な贈与として扱われ、一定の控除額を除いた額に対し・・・ がっつり贈与税が課税されるでしょう。

以上参考などまでに。

住宅購入と贈与税/ 親子編

2015年10月更新

ビバ!マイホーム

最近風邪気味で、鼻をかんだら両鼻から鼻血が出ました。 管理人です。

(C) My Home Direct